Donald Trump fait trembler les marchés et redessine les perspectives économiques américaines. Derrière l’enthousiasme des chefs d’entreprise, des risques majeurs émergent : inflation, endettement, tensions sur l’emploi… Faut-il encore miser sur les États-Unis en Bourse ? Christian Parisot, président d’Altaïr Economics, décrypte les enjeux et les pièges à éviter.

Vincent Bezault : Bonjour à tous et bienvenue sur Synapses. Il est peu dire que Donald Trump bouleverse les équilibres, notamment sur les marchés financiers. L’opinion générale semble considérer que la politique de son administration est très favorable à la croissance aux États-Unis, ce qui inciterait à privilégier les actifs financiers américains pour bénéficier de cette dynamique macroéconomique. Mais les choses sont-elles aussi simples ?

Sur Synapses, nous évitons les analyses binaires et manichéennes, préférant une approche plus nuancée. C’est précisément ce que nous allons faire aujourd’hui avec notre invité, Christian Parisot, président d’Altaïr Economics.

Vincent Bezault : Vous l’avez souligné, nous allons éviter d’être trop simplistes dans notre analyse. Pourtant, les marchés, eux, semblent avoir un avis bien tranché sur le programme économique de Donald Trump. L’impression générale est que les États-Unis en tireront profit, tandis que le reste du monde en pâtira. Faut-il tout de même interroger plus en profondeur ce pari macroéconomique sur la croissance américaine ? On nous explique qu’avec Trump, on assistera à une hausse de la consommation, une augmentation des investissements, une dérégulation accrue et une fiscalité allégée. Autrement dit, tous les voyants seraient au vert pour l’économie américaine. Mais ne sous-estime-t-on pas certains signaux d’alerte ?

Christian Parisot : Très clairement. À court terme, le discours dominant a été celui du free lunch : tout semblait positif pour l’économie américaine. Et il est vrai qu’il y a eu, dans un premier temps, une vague d’optimisme chez les chefs d’entreprise aux États-Unis.

Cet enthousiasme a été alimenté par la baisse de l’impôt sur les sociétés, qui améliore directement les bénéfices des entreprises et leur redistribution aux actionnaires, mais aussi ceux des PME, dont les dirigeants en bénéficient également. La dérégulation, en supprimant certains freins, peut réduire les coûts de production et accélérer l’activité : si l’on obtient un permis de construire plus rapidement, si l’on peut forer un puits sans attendre, cela favorise mécaniquement la croissance à court terme.

En économie, la confiance joue un rôle clé aux côtés du capital et du travail. Or, les indicateurs de confiance des chefs d’entreprise ont nettement progressé, signalant une accélération probable de la croissance.

Vincent Bezault : Cette embellie du moral des chefs d’entreprise a été spectaculaire après l’élection. Il y a clairement eu un effet Trump.

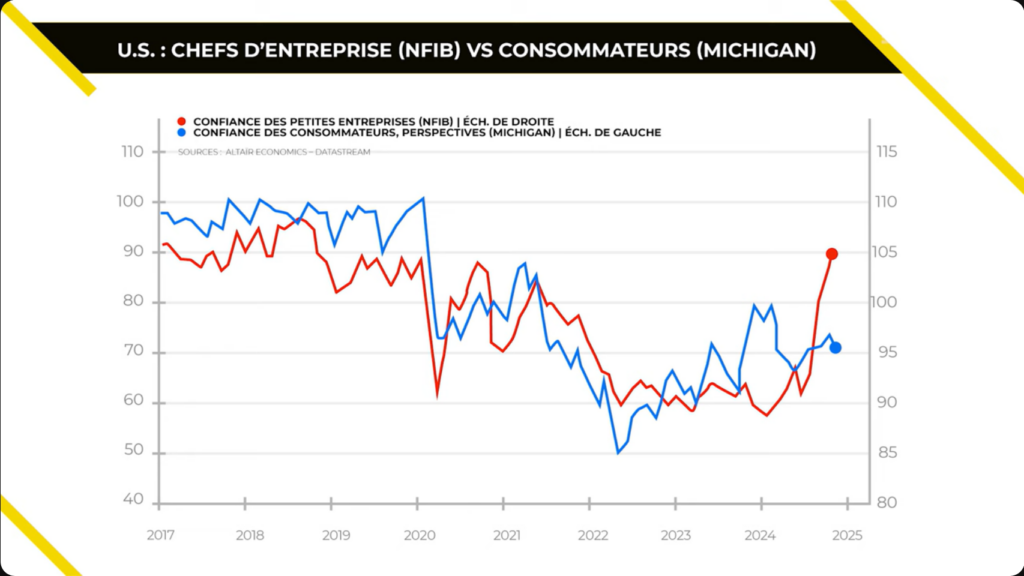

Christian Parisot : Absolument. Prenons l’enquête NFIB, qui mesure la confiance des petites entreprises. Ces dernières sont particulièrement concernées par les baisses d’impôts, car elles réalisent leurs bénéfices sur le sol américain. Elles sont aussi plus sensibles aux lourdeurs administratives, ce qui explique leur réaction très positive à la politique pro-business de Trump. L’indice NFIB a ainsi bondi à des niveaux historiquement élevés.

Vincent Bezault : Du côté des consommateurs, en revanche, la tendance est plus nuancée.

Christian Parisot : C’est là où réside la surprise. On pourrait penser que si les entreprises vont bien, les consommateurs devraient suivre, puisque la création d’emplois et la hausse des revenus en découlent généralement. Or, la réaction des ménages a été tout autre.

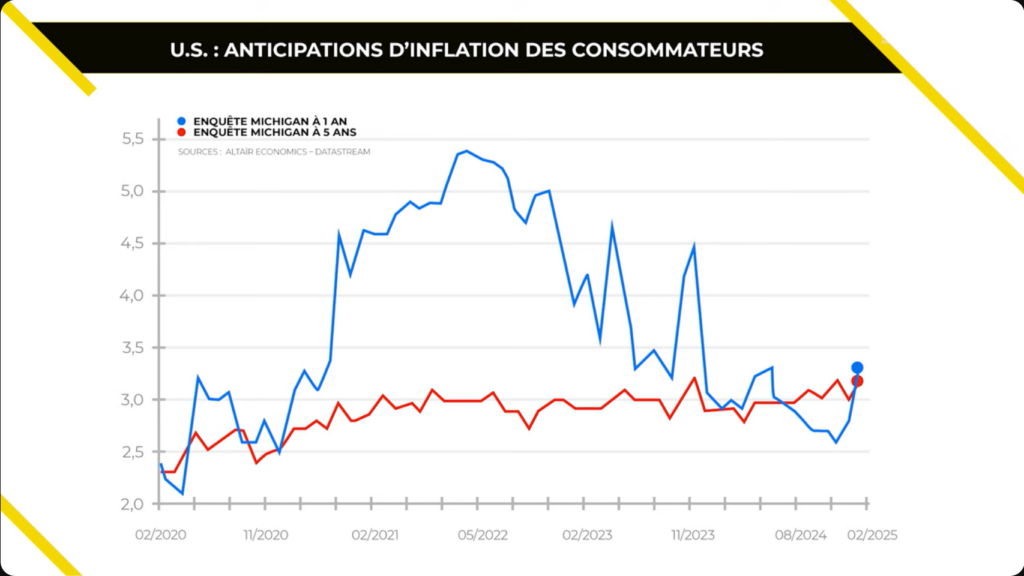

On pourrait croire à un simple effet clivage entre Républicains et Démocrates, lié à la personnalité polarisante de Trump. Mais ce n’est pas si évident. La baisse de confiance des ménages est surtout liée aux anticipations d’inflation, qui ont nettement remonté ces derniers mois.

Vincent Bezault : Vous avez préparé des graphiques comparant l’évolution du moral des chefs d’entreprise et celui des consommateurs.

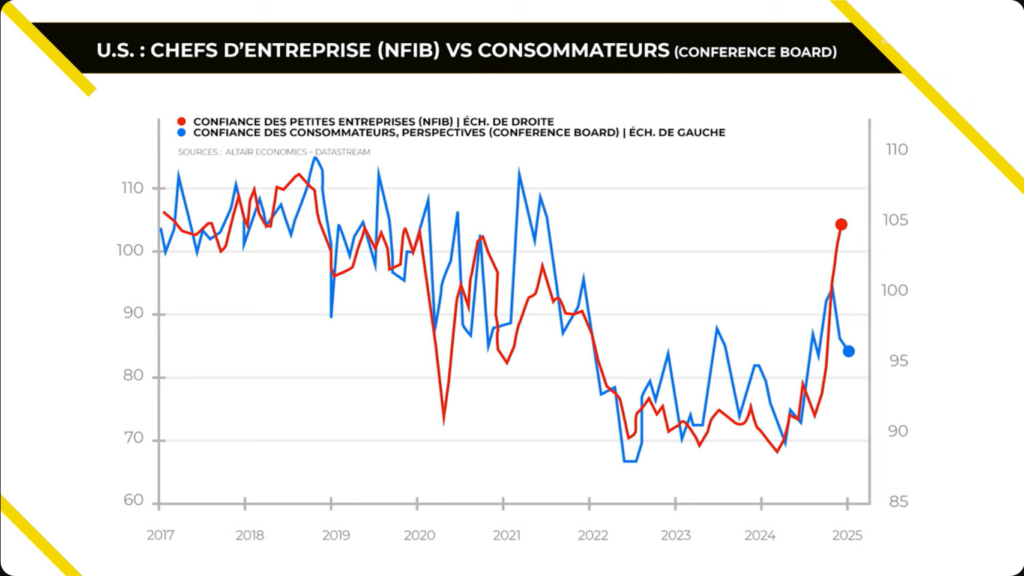

Christian Parisot : Exactement. L’enquête NFIB montre un bond spectaculaire fin 2024, inédit par son ampleur. En revanche, l’indice de confiance des consommateurs, mesuré par l’université du Michigan, indique un fléchissement.

Même constat du côté du Conference Board, qui suit également l’opinion des ménages : après un engouement initial, on observe un recul.

Vincent Bezault : Pourquoi cette divergence entre entreprises et consommateurs ?

Christian Parisot : L’explication principale tient à l’inflation. Depuis le choc inflationniste, les ménages sont particulièrement sensibles à son impact sur leur pouvoir d’achat. Ce qui les inquiète, ce n’est pas tant l’inflation à long terme – les anticipations à cinq ans restent contenues – mais l’inflation à court terme, qui a nettement rebondi récemment.

Les débats autour des droits de douane ont également marqué les esprits. Les Américains ont bien compris qu’un relèvement des barrières tarifaires entraînera une hausse des prix des biens importés. Enfin, l’incertitude sur l’emploi public pèse aussi : certaines mesures de l’administration Trump, notamment sur la suppression de postes dans la fonction publique, inquiètent.

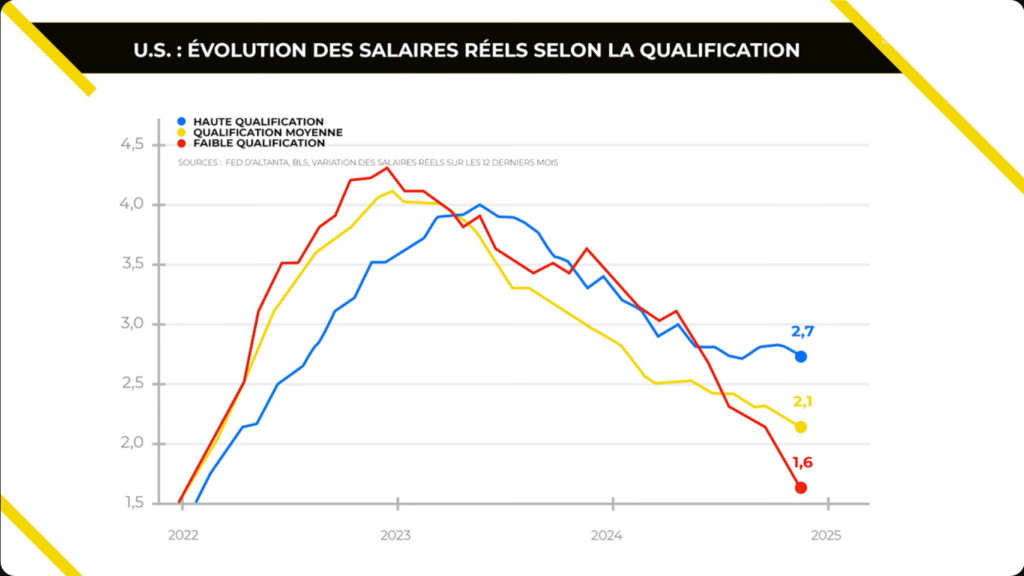

Vincent Bezault : Ce sont donc principalement les travailleurs les moins qualifiés qui subissent la pression inflationniste et salariale ?

Christian Parisot : Exactement. Une grande partie de l’électorat de Trump est composée de travailleurs peu qualifiés, très exposés à la concurrence de l’immigration, notamment dans des secteurs comme la distribution ou la restauration. Or, ce sont précisément eux qui constatent une stagnation salariale.

Les travailleurs hautement qualifiés, en revanche, voient leurs salaires progresser. Cela explique pourquoi la politique migratoire de Trump est un enjeu central : il cherche à limiter cette pression sur les salaires des moins qualifiés en réduisant l’offre de main-d’œuvre.

Vincent Bezault : Une politique migratoire plus stricte pourrait-elle provoquer une pénurie de main-d’œuvre et entraîner une hausse des salaires, comme après la pandémie ?

Christian Parisot : C’est possible, mais tout dépendra de l’ampleur des expulsions. Si Trump expulse effectivement 11 millions de personnes, cela pourrait créer de fortes tensions salariales et inquiéter la Réserve fédérale. Cependant, cela nécessiterait des moyens considérables et un budget que le Congrès devrait approuver.

Vincent Bezault : Un dernier point : qu’en est-il du risque lié à la dette américaine ?

Christian Parisot : La viabilité de la dette dépend de la croissance potentielle. Pour rassurer les investisseurs, les États-Unis doivent prouver que leur économie pourra générer suffisamment de richesses pour rembourser cette dette sans augmenter excessivement les impôts.

Mais la politique de Trump comporte des failles : si elle freine la croissance potentielle – par exemple, en réduisant la main-d’œuvre active – elle peut inquiéter les marchés obligataires. De plus, les tensions inflationnistes pourraient faire monter les taux d’intérêt à long terme, ce qui serait un frein pour l’économie.

Vincent Bezault : Donc, en matière d’allocation d’actifs, vous recommandez un rééquilibrage des portefeuilles, plutôt que de surpondérer les États-Unis ?

Christian Parisot : Exactement. À long terme, les États-Unis affichent une croissance structurellement plus forte que l’Europe, mais à court terme, il y a des incertitudes. La valorisation des actifs américains est déjà élevée, et de nombreuses bonnes nouvelles sont intégrées dans les prix. À l’inverse, l’Europe est aujourd’hui très dévalorisée. Un rééquilibrage semble donc judicieux.

Vincent Bezault : Pour résumer, Christian, vous nous dites qu’il ne faut pas adopter une vision binaire de la politique économique de Trump, contrairement à ce que semblent penser les marchés.

D’un côté, il existe des éléments favorables, notamment l’optimisme des chefs d’entreprise et la dynamique des investissements. Mais, de l’autre, des risques majeurs émergent :

- Le risque inflationniste, lié à la politique commerciale et à la réduction de la main-d’œuvre via la politique migratoire.

- Une euphorie des marchés basée sur des hypothèses peut-être trop optimistes en matière de relocalisation et d’investissement aux États-Unis.

- Le coût du capital, qui reste un enjeu crucial : si l’inflation persiste, la Fed ne pourra pas maintenir des taux bas, ce qui compromettrait les investissements à long terme.

En matière de stratégie financière, vous conseillez donc un rééquilibrage des portefeuilles. Non pas un abandon des États-Unis, dont la croissance reste structurellement plus forte, mais un recentrage, notamment en faveur de l’Europe, où de nombreuses mauvaises nouvelles sont déjà intégrées dans les valorisations.

Est-ce bien cela ?

Christian Parisot : Exactement.

Vincent Bezault : Merci Christian. Et pour ceux qui souhaitent visionner l’intégralité de cet entretien, cliquez sur la vidéo ci-dessus.